TARJETA DE CRÉDITO

Otro medio de pago de amplia difusión es la tarjeta de crédito.

| La tarjeta de crédito es un instrumento que permite adquirir bienes, servicios y efectuar retiros de dinero en el momento que el titular lo desee, hasta el margen o límite de crédito pre- acordado con la empresa emisora de la tarjeta. |

Cuál es la diferencia entre una tarjeta de débito y una tarjeta de crédito?

A diferencia de la tarjeta de débito, donde la operación solo se efectúa si el titular posee saldo disponible en la cuenta bancaria asociada a la misma, la tarjeta de crédito permite que la operación se realice aún en el caso de que la persona no posea dinero depositado en cuenta alguna. Esto es así, dado que la entidad emisora de la tarjeta de crédito financia la compra hasta el margen de crédito pre- acordado con el cliente.

De esta manera, sin tener el dinero, puedes adquirir bienes y servicios pagando con tu tarjeta de crédito y así postergar el desembolso de efectivo. Usualmente recibirás un resumen donde figuren todas las operaciones efectuadas, al monto de pagar y la fecha en que deberás cancelar la deuda contraída.

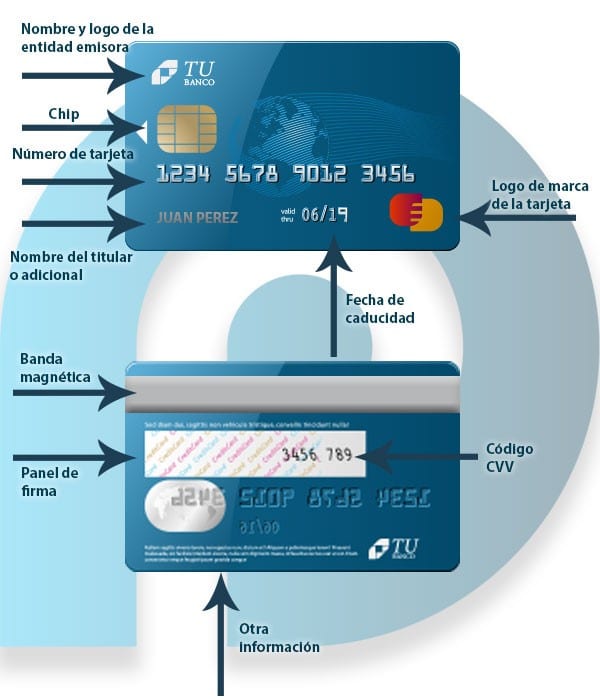

Cuáles son las partes de una tarjeta de crédito?

Cómo funciona el sistema de tarjeta de crédito?

Las tarjetas de crédito son ofrecidas por entidades bancarias y por otros emisores no bancarios, como por ejemplo cadenas de supermercados y centros comerciales.

La empresa emisora les cobra una comisión tanto a los usuarios de las tarjetas como a los comercios.

Las tarjetas de crédito emitidas por bancos son de amplia aceptación, tanto en el país como en el exterior. Por otro lado, las tarjetas de crédito emitidas por otros emisores no bancarios sólo son aceptadas en los comercios adheridos, los cuales generalmente forman parte de los centros comerciales o supermercados involucrados.

Al fin de establecer su límite de crédito y para operar con la tarjeta de crédito, la empresa emisora le pedirá documentación de respaldo de sus ingresos, tales como revividos de sueldo o facturas emitidas

Cómo utilizar una tarjeta de crédito para realizar compras y pagos?

En el momento de pagar en un comercio el empleado te solicitará tu tarjeta de crédito y una identificación válida que acredite tu identidad, para verificar que efectivamente seas la persona dueña de la tarjeta. Las tarjetas de crédito son intransferibles.

Luego, el empleado pasará la tarjeta por un dispositivo electrónico en el que cargará el importe de tu compra para que la empresa emisora autorice la transacción.

Por último, se te requerirá que firmes un comprobante de compra. Guarda los comprobantes de compras con tarjetas de crédito, ya que te permitirá llevar un mejor control sobre los gastos.

Mensualmente recibirás un resumen de las operaciones realizadas con tarjeta de crédito en el mes anterior. ¡Revísalo! Controla que todas las operaciones que figuran en él, correspondan a las que hayas efectuado en dicho período. Para eso, utiliza los comprobantes que fuiste guardando.

Qué aspectos deben tenerse en cuenta al usar la tarjeta de crédito como medio de pago?

Al pagar con tarjeta de crédito estarás tomando una deuda.

Es importante saber que cuando realizas una compra con tarjeta de crédito, estás tomando una deuda con la entidad emisora de la tarjeta que en algún momento deberás pagar. No olvides incluir éste pago en tu presupuesto mensual.

Pago total y pago mínimo.

Si bien no necesariamente tendrás que cancelar el total de las compras o consumos realizados durante un mes en particular a la empresa emisora (pago total), esta te requerirá que efectúes al menos un pago mínimo y te cobrará intereses por el saldo impago. Los intereses suelen ser los más caros entre todas las financiaciones. La tasa de interés depende del país donde vivas.

Tipos de tarjetas de crédito

Clásica: son las más comunes y las que poseen los menores límites de crédito. En algunos casos sólo pueden ser utilizadas en el país donde reside la persona que la posee.

Oro o Gold: poseen límites de crédito superiores a las tarjetas clásicas. Se distinguen por su color dorado. Pueden ser utilizadas en el país donde reside la persona que la posee y en el extranjero. Por lo general, las entidades emisoras cobran una cuota de mantenimiento anual más alta y una tasa de interés menor que a las tarjetas clásicas. También poseen mayores beneficios (recompensas, acceso a promociones, entre otros).

Platino o Platinum: poseen límites de crédito superiores a las tarjetas oro. Se distinguen por su color platino. Pueden ser utilizadas en el país donde reside la persona que la posee y en el extranjero. Por lo general las entidades emisoras cobran una cuota de mantenimiento anual más alta y una tasa de interés menor que a las tarjetas oro. También poseen beneficios más exclusivos (atención personalizada, programas de privilegio en hoteles y restaurantes, seguros, entre otros).

Compras en moneda local y extranjera

Las compras que se realiza en el país están nominadas en moneda local, es decir que al momento de pagar el monto detallado en su resumen de tarjeta de crédito lo harás en la moneda de tu país.

Cuando se realiza consumos fuera del país (por ejemplo si te encuentras de vacaciones), estos pueden venir expresados en la moneda de tu país o en la moneda en la cual se efectuó la compra (por ejemplo dólares o euros). En este último caso se puede optar por pagar el saldo en la moneda extranjera en que realizaste la compra o en la moneda local aplicándole la tasa de cambio correspondiente

Pérdida o robo de la tarjeta de crédito

Si pierdes o te roban la tarjeta de crédito se debe llamar cuanto antes a la entidad emisora para efectuar la denuncia. Para ello es aconsejable que se tenga a mano los teléfonos de la entidad y los datos de la tarjeta de crédito.

Tienes un registro de tus gastos con tarjeta de crédito? ¿Conoces los costos por usar tu tarjeta de crédito?

Comprar con tarjeta de crédito no significa no pagar.

¿Qué aspectos se debe tener en cuenta al contratar una tarjeta de crédito?

Al contratar una tarjeta de crédito debes conocer por lo menos los siguientes aspectos:

Fecha de corte: es la fecha que indica el fin de un período mensual, siendo el día hasta el cual se computan los consumos efectuados.

Fecha de vencimiento: es el día hasta el cual se puede cancelar la deuda contraída sin que la empresa emisora cobre intereses al usuario de la tarjeta

Pago mínimo: es el monto de cancelación obligatoria requerido por la empresa emisora al vencimiento de cada resumen de cuenta.

Tasa de interés compensatorio: son los intereses cobrados al titular de la tarjeta por hacer uso de la financiación.

Tasa de interés punitorio: intereses cobrados como castigo cuando el usuario no canceló el pago mínimo oportunamente.

Comisión por renovación anual: es la comisión pagada anualmente por el titular de la tarjeta para mantener el servicio.

Otros gastos: adicionalmente existen otros gastos como por ejemplo seguros sobre el saldo de deuda, costo por envío de resumen mensual, entre otros, que varían según el emisor de la tarjeta.

Es necesario que estudies bien el contrato antes de contratar una tarjeta, recuerda que no pueden cobrarte comisiones y gastos que no figuren en él.