Microcréditos

Los sectores de muy bajos ingresos también pueden necesitar préstamos para poder realizar sus actividades y proyectos. No obstante, este segmento no está en condiciones de ser sujeto formal de crédito en la banca tradicional y requiere productos crediticios que se adapten a su realidad y satisfagan sus necesidades.

¿Qué es un microcrédito?

El microcrédito es un crédito de pequeña cuantía concedida a personas con negocio propio, de pequeña escala, y que será devuelto principalmente con el producto de las ventas y bienes y servicios del mismo. Estos créditos son otorgados utilizando metodologías crediticias especializadas de intenso contacto personal para, entre otros, evaluar y determinar la voluntad y capacidad de pago del cliente potencial.

Está dirigido a individuos de bajos ingresos que potencialmente pueden devolver el dinero prestado, pero que no pueden cumplir las exigencias mínimas para calificar como sujetos de crédito en el sistema financiero tradicional. Estas personas se caracterizan por:

- No contar con un capital mínimo para iniciar sus actividades.

- No contar con garantías para obtener un crédito en el Sistema financiero tradicional.

- Requerir montos muy pequeños, lo que no favorece la rentabilidad de las entidades financieras por los altos costos de las operaciones por unidad.

- Poseer escaso nivel de capacitación, lo que impide presentar adecuadamente las características y posibilidades de los proyectos a financiar.

En general, los destinatarios de los microcréditos son micro-emprendedores, pequeños agricultores, e inclusive individuos parcialmente empleados con ingresos inestables, pero que tienen sus necesidades básicas satisfechas.

¿Quiénes otorgan los microcréditos?

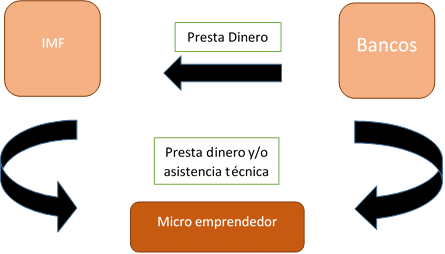

Generalmente otorgan los microcréditos las llamadas instituciones de micro-finanzas (IMF).

Las instituciones de micro-finanzas (IMF) son organizaciones que no solo otorgan microcréditos, sino que se encuentran comprometidas con los proyectos a los que se destinará el dinero, prestando en muchos casos asistencia técnica para llevarlos a cabo.

Las IMF pueden ser organizaciones no gubernamentales (ONG) y entidades financieras (micro-financieras) especialmente dedicadas a las micro-finanzas. Asimismo existen bancos comerciales que otorgan microcréditos a micro-emprendedores. En ocasiones estas entidades, de mayor presencia en el mercado formal, interactúan con las IMF, las que pueden dar soporte técnico a cambio de una comisión o bien actuar como intermediario entre el proveedor de fondos y el destinatario final. En ambos casos, las IMF adoptan una posición de especialistas, ya que conocen a los potenciales deudores y probablemente puedan evaluar de mejor manera los riesgos de incumplimiento, disminuyendo así los costos de la operación.

¿Qué aspectos deben tenerse en cuenta al solicitar un microcrédito?

Las IMF pueden ayudar a los solicitantes a presentar en forma organizada la información de los proyectos y a demostrar la posibilidad de repagar el crédito.

¿Qué garantías pueden presentarse que sean aceptables?

En la mayoría de los casos las garantías reales no se encuentran dentro de las opciones disponibles.

Una metodología comúnmente utilizada en los microcréditos consiste en la unión de un grupo de personas que se responsabilizan solidariamente de los créditos recibidos por sus miembros.

¿Son caros los microcréditos?

La necesidad de un mayor contacto personal, dedicación de tiempo para evaluar los proyectos de emprendimientos (a veces implica involucrarse en la preparación técnica para conocer sus alcances, determinan montos y garantías), hace que los costos operativos de los créditos resulten elevados. Esta condición y la dificultad de aplicar otras herramientas de evaluación crediticia desembocan en tasas de interés altas, comparadas con las vigentes en los mercados financieros formales.