La planificación financiera

La planificación financiera es un proceso que consiste en la elaboración de un plan general, metódicamente organizado y detallado, para alcanzar los objetivos financieros determinados por una persona así como plazos, costos y recursos necesarios para lograrlos.

¿Tienes el control de tu situación financiera? No te preocupes, la planificación financiera te ayudará a conseguirlo.

El proceso de planificación financiera se divide en 4 etapas:

Si sientes que trabajas incansablemente y por lo general tu sueldo sólo alcanza para cubrir tus gastos básicos, es necesario que tomes el control de tu dinero y te preguntes:

¿En qué “situación” te gustaría estar en los próximos años?

Para lograr alcanzar la “situación deseada” es indispensable primero sincerarte acerca de cuál es tu “situación actual”, así puedes tener bien en claro el punto de partida.

Luego escribe las cosas que te gustaría lograr en los próximos años. Algunos ejemplos de ello pueden ser:

• Pagar en término todas las facturas.

• Comprar un automóvil.

• Acceder a una vivienda mediante un crédito.

Al elaborar la lista, tu definirás los “objetivos” que guiarán tus acciones en los años siguientes. Para fijar un orden, establece qué cosas resultan más necesarias para ti. De esta manera, estableciendo el orden de importancia, según tus gustos y preferencias, se establece la “prioridad” con la que deben ser alcanzados.

En la planificación financiera es importante que los objetivos estén definidos con claridad. Esto facilitará los otros pasos para la elaboración del plan de acción para conseguirlos. No es lo mismo pensar en ahorrar el dinero necesario para acceder a un crédito hipotecario, que desear reunir el monto suficiente para la compra de una vivienda sin endeudarse.

Los objetivos deben ser realistas, es decir deben ser cosas que puedas alcanzar de acuerdo a tu nivel de ingresos. Plantear objetivos inalcanzables no es bueno, ya que el no poder cumplirlos solo traerá frustración.

Por último, los objetivos deben tener un valor susceptible de ser expresado en unidades monetarias, por ejemplo si planeas adquirir un automóvil o departamento, la meta de ahorro debe ser establecida teniendo en cuenta el precio del mismo.

Revisa tu lista… ¿los objetivos que escribiste tienen estas características?

Establecer los objetivos a lograr no significa que no puedas cambiarlos. Por el contrario, el proceso de planificación es dinámico y se va modificando a lo largo del tiempo. Lo más probable es que a lo largo de tu vida descartes algunos objetivos e incorpores otros.

Etapa 2: Definir el plazo para alcanzarlos

Una adecuada planificación requiere la elaboración de un cronograma que ordene temporalmente los objetivos a alcanzar. En la lista que escribiste podrás identificar objetivos de: • Corto plazo: de uno a dos años (por ejemplo: comprar un automóvil, pagar un pos grado, ir de vacaciones).

• Mediano plazo: de dos a cinco años (por ejemplo: ahorrar lo necesario para acceder a un crédito hipotecario).

• Largo plazo: de cinco años en adelante (por ejemplo: ahorrar para obtener una buena renta durante la jubilación).

Es necesario que los objetivos de corto plazo no impidan el logro de los de mediano y largo plazo. Los distintos objetivos que se establezcan deben integrarse dentro del plan general que tu traces. Trata de ordenar tu lista, teniendo en cuenta el plazo en que estimas alcanzar cada objetivo.

¡Ahora tienes completar tu lista!

Estás listo para pasar a la siguiente etapa del proceso de planificación financiera.

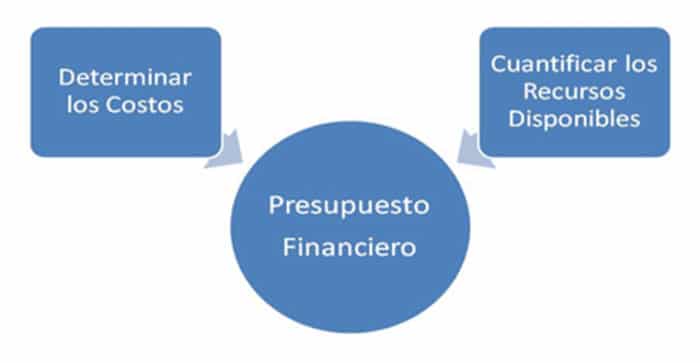

Etapa 3: Elaborar el presupuesto financiero

El presupuesto financiero es la cantidad de dinero calculado para hacer frente a los gastos generales de la vida cotidiana, de un viaje u otros. Es decir que es una estimación anticipada de ingresos y gastos que habrán de producirse en un período determinado.

¿Sabes cómo determinar los costos y recursos disponibles para alcanzar tus objetivos financieros?

La herramienta fundamental para lograrlo es el presupuesto financiero

Una estimación realista de los esfuerzos necesarios para lograr los objetivos deseados es imprescindible a la hora de trazar nuestras metas futuras.

Una incorrecta evaluación de los costos a incurrir probablemente determine que:

• se establezcan objetivos inadecuados con relación al nivel de ingreso previsto.

• el dinero a ahorrar sea insuficiente.

• se ahorre en exceso ocupando recursos que podríamos destinar a otros fines.

• los objetivos de corto, mediano y largo plazo se confundan.

Si bien es factible que los precios se modifiquen en el tiempo, se trata de lograr una valoración lo más precisa posible de los costos de los objetivos a alcanzar.

Por ejemplo, si uno de los objetivos es comprar un televisor LCD, lo primero que debes identificar es el valor de dicho producto (precio) para saber cuál será el costo a incurrir. De igual manera, si deseas irte de vacaciones con tu familia el próximo año es necesario determinar el costo/ precio del paquete para todo el grupo familiar.

Una vez determinados los costos de tus objetivos deberás analizar todos tus ingresos, gastos y capacidad de ahorro para verificar si estás en condiciones de alcanzar el objetivo deseado.

La estimación de los recursos disponibles también debe hacerse en base a un análisis realista de los ingresos esperados, gastos a cubrir y capacidad de ahorro a lo largo de un período determinado (por ejemplo 1 año). Dicho período constituye el horizonte temporal de análisis.

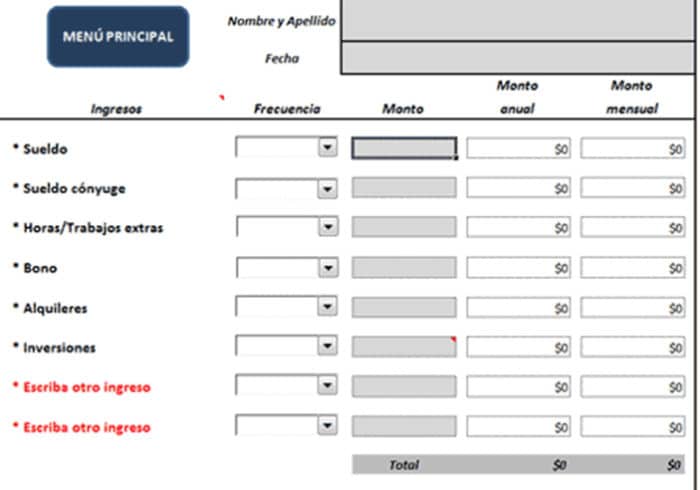

Ingresos esperados

Es necesario elaborar un presupuesto que contemple las distintas fuentes de ingresos que posee una persona o grupo familiar (sueldo, sueldo de cónyuge, bono anual, renta de alquileres, entre otros).

Para lograr una estimación veraz deben considerarse sólo los ingresos ciertos o con una alta probabilidad de ocurrencia, es decir que puede contemplar ingresos provenientes de tu empleo o de alquileres, pero no resulta conveniente incluir, por ejemplo, sumas de dinero que piensas recibir por trabajos que si bien esperas realizar y aún no se han concretado.

¿Estás listo para empezar a elaborar tu presupuesto financiero? Para ayudarte ponemos a tu disposición la calculadora “Mi presupuesto”.

¡Da el primer paso y con la ayuda de la calculadora proyecta tus ingresos anuales!

Gastos a cubrir

En este punto debes considerar todos los gastos o erogaciones que efectúas con habitualidad. La inclusión de algunos conceptos puede resultarte fácil, como por ejemplo el pago del alquiler de tu vivienda o el pago de la cuota del colegio de tus hijos. Esto es así porque son gastos fijos, es decir están determinados de antemano.

Pero calcular el monto mensual que gastas en comida, transporte o vestimenta puede resultarte más difícil ya que son gastos variables cuyo monto depende de otros factores (por ejemplo en el gasto de transporte influye la cantidad de días que fuiste a trabajar y el medio utilizado: colectivo, taxi o bicicleta).

Saber en qué gastas, te permite identificar qué cosas puedes reducir para aplicar o utilizar estos recursos al cumplimiento de algún objetivo definido en tu plan financiero.

¡Sea realista y piensa cuánto destinas al esparcimiento!

Recuerda que no incluir un gasto en el presupuesto no lo elimina, sólo hace menos útil tu cálculo.

Continúa elaborando tu presupuesto y utiliza la calculadora “Mi presupuesto” para listar tus gastos mensuales o anuales.

Ahorro

Es importante tener en cuenta, que si defines un “monto o suma de dinero a ahorrar” en el presupuesto, éste sirve como una restricción al consumo y está destinado a evitar gastos innecesarios.

Cuando establezcas la suma mensual a reservar o ahorrar, considera que en la actualidad existe una amplia gama de productos financieros que te permiten obtener una rentabilidad de tus ahorros, y por lo tanto, también será necesario incluir en los cálculos la renta de las inversiones efectuadas.

La elaboración de un presupuesto realista ayuda a prevenir errores importantes tales como sacar más crédito del que puedes pagar o no guardar el efectivo necesario hasta el cobro del próximo sueldo.

Una vez que elaboraste tu presupuesto ¡úsalo! ¡No lo dejes guardado en un cajón!

Finalmente, es importante que mes a mes compares lo presupuestado con lo que realmente sucedió. De esta forma podrás controlar tu curso de acción y corregir cualquier desvío que interfiera con el logro de tus objetivos.

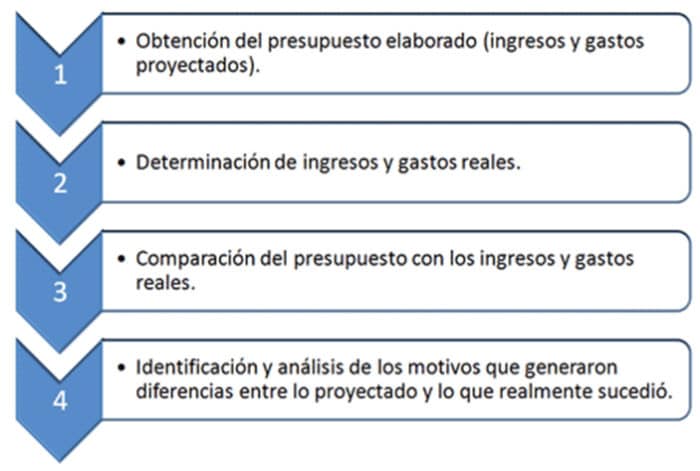

Etapa 4: Medición y control

A esta altura ya tienes un presupuesto financiero. Ahora, ¡haz que se cumpla! Para eso no dejes de controlar periódicamente tu presupuesto para corregir oportunamente cualquier desvío que interfiera con el logro de tus objetivos.

Para ello, un buen “administrador financiero” debe llevar registros claros de su dinero. Guarda tus comprobantes de ingresos (recibos de sueldo, facturas, etc.) y gastos (ticket de supermercados, facturas de colegios o universidades, seguro médico o póliza de seguro del automóvil) en carpetas, ordenados mes a mes. Conservarlos, no sólo permite llevar un adecuado

seguimiento presupuestario, sino que además te ahorrará tiempo en numerosas gestiones tales como la solicitud de un préstamo bancario o el reclamo del arreglo de un electrodoméstico que está en garantía, ya que tienes a mano la documentación de respaldo necesaria.

Debes establecer un método de archivo y registro que se adapte a tu situación y personalidad. No pienses en elaborar una compleja planilla de cálculo o comprar cajas y ficheros, dado que con un cuaderno, una calculadora y un par de carpetas alcanzan. Los controles complejos o meticulosos son ineficientes ya que ante el grado de dificultad, probablemente vayas posponiendo la actividad o bien perderás demasiado tiempo controlando.

Compara semanalmente lo sucedido con lo que proyectaste. El seguimiento periódico de tus ingresos y gastos permitirá detectar situaciones que constituyan desvíos y que interfieran con la marcha de tu plan. De esta manera, tienes el poder de decidir “oportunamente” qué medidas tomar para que tu plan se cumpla exitosamente.

Una ventaja de realizar un adecuado control es la posibilidad de identificar las variables o factores que más afectan a tu presupuesto.

Por ejemplo, si de tus registros semanales surge que un 30% de tus ingresos es destinado a llenar el tanque de tu automóvil, un incremento en el precio de la gasolina modificará considerablemente tus proyecciones. Esto permite anticipar potenciales desvíos respecto de lo presupuestado y tomar medidas anticipadas que permitan acercar lo proyectado a los ingresos, gastos reales y eventualmente, efectuar correcciones a lo planeado. Por ejemplo, ante la situación comentada podrías decidir ir a trabajar en bicicleta o colectivo para así cargar menos combustible a tu automóvil.

Adicionalmente, si en el plan financiero te has decidido ahorrar una cifra de dinero en forma mensual, el control ayuda a verificar si se está cumpliendo con las metas de ahorro previamente definidas o si se puede ahorrar más.

En resumen, para llevar a cabo una medición y control, deben seguirse los siguientes pasos: